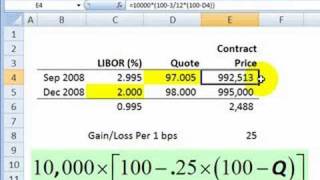

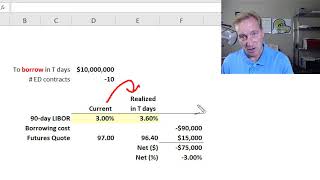

convexity adjustment for eurodollar futures

Published 15 years ago • 27K plays • Length 5:12Download video MP4

Download video MP3

Similar videos

-

25:53

25:53

convexity adjustment (eurodollar futures) (frm part 1, book 3, financial markets and products)

-

6:44

6:44

frm: eurodollar futures: introduction

-

10:03

10:03

bond convexity

-

11:03

11:03

calculate bond convexity and duration in excel | interest rate risk

-

12:09

12:09

fixed income: duration and convexity summary (frm t4-42)

-

9:24

9:24

hedging with dv01

-

10:03

10:03

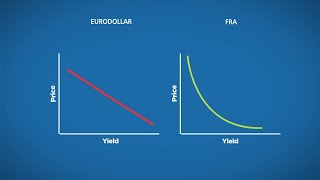

eurodollar futures contract (frm t3-28)

-

2:36

2:36

convexity

-

15:17

15:17

fixed income: analytical convexity; aka, modified convexity (frm t4-41)

-

10:44

10:44

hedge interest rate exposure with eurodollar futures contract (frm t3-29)

-

19:17

19:17

fixed income: duration plus convexity to approximate bond price change (frm t4-38)

-

6:41

6:41

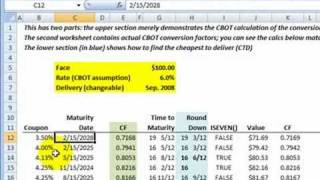

frm: treasury bond futures: conversion factor

-

11:27

11:27

convexity adjustment (for the @cfa level 1 exam)