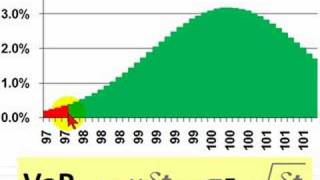

frm: lognormal value at risk (var)

Published 14 years ago • 38K plays • Length 8:51Download video MP4

Download video MP3

Similar videos

-

26:41

26:41

lognormal value at risk (var, frm t5-01)

-

8:56

8:56

what is value at risk (var)? frm t1-02

-

8:43

8:43

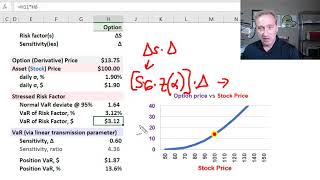

frm: parametric value at risk (var): pros & cons

-

23:42

23:42

all about value at risk(var) | frm part 1 2023| historical simulation, delta normal, monte carlo var

-

8:04

8:04

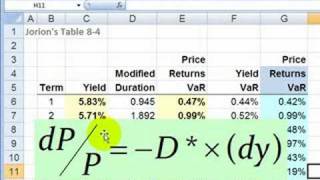

frm: bond returns value at risk (var) as bond risk

-

24:07

24:07

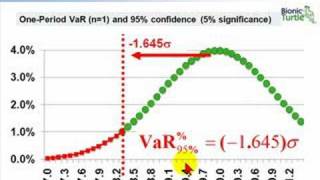

delta-normal value at risk (var, frm t4-3)

-

21:49

21:49

lognormal property of stock prices assumed by black-scholes (frm t4-10)

-

5:55

5:55

value at risk (var) explained in 5 minutes

-

6:30

6:30

var (value at risk), explained

-

6:18

6:18

frm: why we use log returns in finance

-

22:29

22:29

value at risk (var) backtest (frm t5-04)

-

8:36

8:36

frm: lognormal distribution

-

5:55

5:55

frm: three approaches to value at risk (var)

-

5:30

5:30

frm: surplus at risk (pension var)

-

8:54

8:54

frm: bootstrapping value at risk (var)

-

9:50

9:50

frm: intro to quant finance: value at risk (var)