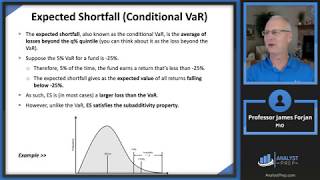

calculating and applying var (frm part 1 2023 – book 4 – valuation and risk models – chapter 2)

Published 4 years ago • 21K plays • Length 20:39Download video MP4

Download video MP3

Similar videos

-

18:20

18:20

measures of financial risk (frm part 1 2023 – book 4 – chapter 1)

-

23:42

23:42

all about value at risk(var) | frm part 1 2023| historical simulation, delta normal, monte carlo var

-

16:17

16:17

operational risk: loss distribution approach | frm part 1 (book 4) | valuation and risk models)

-

45:33

45:33

applying duration, convexity, and dv01 (frm part 1 2023 – book 4 – chapter 12)

-

37:59

37:59

frm part 2, 2023 | market risk chapter 2 | non parametric approach part 1/2

-

17:01

17:01

measuring return, volatility, and correlation (frm part 1 2023 – book 2 – chapter 12)

-

1:14:12

1:14:12

frm part 2 market risk - chapter 1 - estimating market risk measures part 1/2

-

48:01

48:01

understanding basic concept of value at risk (var) - simplified

-

6:30

6:30

var (value at risk), explained

-

46:00

46:00

modeling and hedging non-parallel term structure shifts (frm part 1 2023 – book 4 – chapter 13)

-

48:31

48:31

measuring credit risk (frm part 1 2023 – book 4 – chapter 6)

-

5:09

5:09

value at risk explained in 5 minutes

-

44:26

44:26

options markets (frm part 1 2023 – book 3 – chapter 12)

-

40:29

40:29

2015 - frm : var methods part i (of 2)

-

39:23

39:23

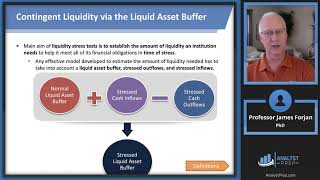

liquidity stress testing (frm part 2 2023 – book 4 – chapter 9)

-

22:38

22:38

non-parametric approaches (frm part 2 2023 – book 1 – chapter 2)

-

15:38

15:38

risks faced by ccps: risks caused by ccps (frm part 1 2023 – book 3 – chapter 18)