frm: altman's z score for credit risk

Published 16 years ago • 71K plays • Length 8:06Download video MP4

Download video MP3

Similar videos

-

8:57

8:57

frm: logistic distribution maps credit score to probability of default (pd)

-

7:15

7:15

frm: standard approach to credit risk under basel ii

-

51:29

51:29

credit risk modeling (for more information, see www.bluecourses.com )

-

1:06:14

1:06:14

loss given default as a function of the default rate

-

19:44

19:44

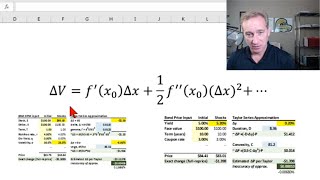

delta-gamma value at risk (var) with the taylor series approximation (frm t4-4)

-

3:42

3:42

altman z score

-

8:21

8:21

frm: risk contribution of credit to portfolio unexpected loss

-

5:29

5:29

frm: intro credit risk: expected loan return

-

10:21

10:21

frm: creditmetrics - part 1

-

9:20

9:20

frm: basis risk is the mother of all derivatives risk

-

7:41

7:41

frm: counterparty credit exposure

-

4:34

4:34

2012 frm credit risk measurement & management t6.d

-

9:16

9:16

frm: basel internal ratings-based (irb) risk weight function

-

5:30

5:30

frm: surplus at risk (pension var)

-

8:49

8:49

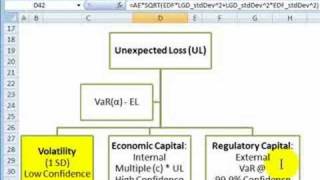

frm: unexpected loss (ul) of credit asset

-

7:59

7:59

frm: expected loss (el) on credit asset if pd, lgd are correlated

-

4:46

4:46

2012 frm credit risk measurement & management t6.a