frm: logistic distribution maps credit score to probability of default (pd)

Published 14 years ago • 52K plays • Length 8:57Download video MP4

Download video MP3

Similar videos

-

10:00

10:00

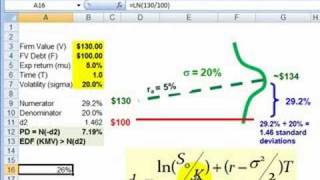

frm: how d2 in black-scholes becomes pd in merton model

-

8:06

8:06

frm: altman's z score for credit risk

-

1:03:29

1:03:29

credit risk modelling - scorecards | ifrs 9 | basel | stress testing | model validation

-

16:47

16:47

ead, pd and lgd modeling for el estimation

-

51:29

51:29

credit risk modeling (for more information, see www.bluecourses.com )

-

9:29

9:29

frm: expected default frequency (edf, pd) with merton model

-

9:16

9:16

frm: basel internal ratings-based (irb) risk weight function

-

7:59

7:59

frm: expected loss (el) on credit asset if pd, lgd are correlated