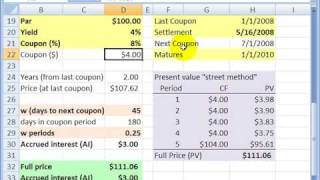

frm: day count conventions for bonds

Published 16 years ago • 19K plays • Length 5:29Download video MP4

Download video MP3

Similar videos

-

10:06

10:06

accrued interest depends on the bond's day count convention (frm t3-22)

-

10:42

10:42

day count conventions | bond market accrued interest | clean and dirty bond price |

-

7:41

7:41

accrued interest (clean versus dirty bond price)

-

6:41

6:41

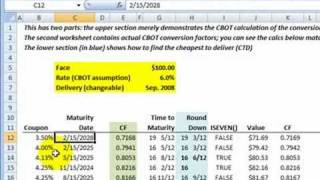

frm: treasury bond futures: conversion factor

-

3:55

3:55

frm: treasury strips

-

20:30

20:30

what are futures? - moneyweek investment tutorials

-

4:45

4:45

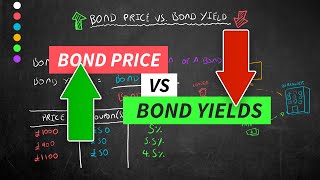

bond prices vs bond yield | inverse relationship

-

15:10

15:10

fixed income: hedging the dv01 (frm t4-33)

-

11:41

11:41

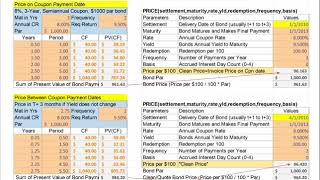

fixed income: bond's full/flat price on settlement date (frm t4-22)

-

9:46

9:46

fixed income: maturity versus bond price (frm t4-26)

-

3:16

3:16

2.3: day count conventions

-

7:34

7:34

day count conventions | money markets | calculating accrued interest

-

9:52

9:52

financial risk: duration's impact on different bonds: frm q&a (bond duration)

-

13:01

13:01

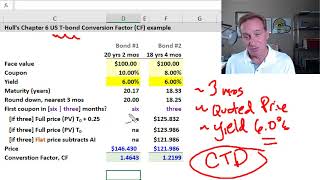

us t-bond futures conversion factor (cf, frm t3-25)

-

19:43

19:43

fixed income: carry roll down (frm t4-31)

-

21:04

21:04

advfinmod topic 12 section 1 bond accrued interest and prices and day count conventions

-

3:36

3:36

what is day count convention?

-

4:24

4:24

day count conventions for bonds, bills, and money market instruments (hull, interest rate futures)