frm: how to read a spot foreign exchange (fx) rate

Published 12 years ago • 11K plays • Length 7:37Download video MP4

Download video MP3

Similar videos

-

8:13

8:13

foreign exchange: computing return of foreign asset

-

5:09

5:09

spot and forward exchange rates explained in 5 minutes

-

7:42

7:42

frm: calculate forward given spot rate

-

5:17

5:17

frm: swap rate versus spot rate

-

8:52

8:52

frm: forward rate agreement (fra)

-

4:42

4:42

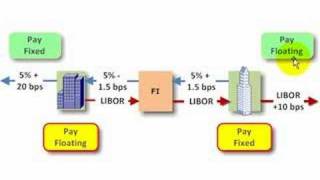

frm: currency swap

-

5:52

5:52

frm: credit default swap (cds) basis trade

-

5:55

5:55

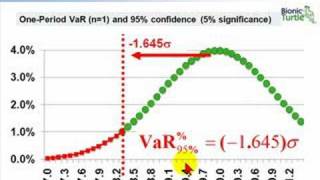

frm: three approaches to value at risk (var)

-

19:01

19:01

exotic options: barrier options (frm t3-42)

-

9:14

9:14

frm: how to value an interest rate swap

-

7:36

7:36

risk factors in a forward foreign currency contract

-

7:36

7:36

interest rate parity: visual/mathematical (frm t3-21b)

-

12:20

12:20

interest rate parity applies cost of carry model (frm t3-21)

-

4:51

4:51

2012 frm markets & products t3.d

-

9:52

9:52

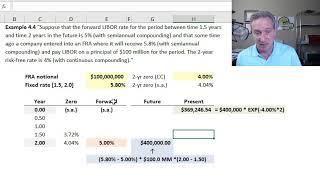

forward rate agreement, fra (frm t3-12)

-

9:59

9:59

var of forward foreign currency contract

-

8:21

8:21

frm: interest rate parity (irp)

-

7:04

7:04

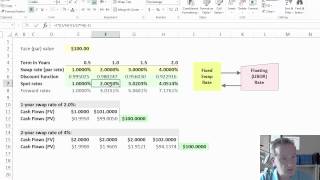

frm: interest rate swap

-

18:10

18:10

exotic option: exchange option (frm t3-47)

-

12:46

12:46

foreign exchange exposure for the unhedged balance sheet (frm t3-48)

-

10:03

10:03

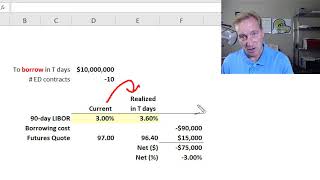

eurodollar futures contract (frm t3-28)

-

10:44

10:44

hedge interest rate exposure with eurodollar futures contract (frm t3-29)