vasicek model for credit risk capital (frm part 1 valuation & risk models, frm part 2 credit risk)

Published 4 years ago • 12K plays • Length 20:11Download video MP4

Download video MP3

Similar videos

-

20:39

20:39

calculating and applying var (frm part 1 2023 – book 4 – valuation and risk models – chapter 2)

-

8:44

8:44

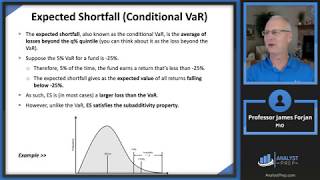

expected shortfall clearly explained | frm part 1 |valuation and risk models book 4

-

13:42

13:42

value at risk in excel historical vs monte carlo methods

-

10:13

10:13

monte carlo method: value at risk (var) in excel

-

14:44

14:44

volatility (frm part 1 2023 – book 2 – chapter 14)

-

23:55

23:55

exam important topics book 4 valuation and risk models frm part i 2023

-

33:11

33:11

vasicek model- measuring credit risk- frm part 1 2024 – book 4 – chapter 52

-

19:15

19:15

vasicek model vs cox ingersoll ross (cir) model (frm part 2, book 1, market risk)

-

27:46

27:46

how to tackle valuation & risk models book in frm level 1 exam | important concepts | strategy

-

18:20

18:20

measures of financial risk (frm part 1 2023 – book 4 – chapter 1)

-

22:31

22:31

frm - vasicek model to measure credit risk

-

3:01

3:01

how to measure a financial risk? | valuation and risk models part-1 | frm | simplilearn

-

23:42

23:42

all about value at risk(var) | frm part 1 2023| historical simulation, delta normal, monte carlo var

-

21:05

21:05

basis risk explained (frm part 1, book 3, financial markets and products)