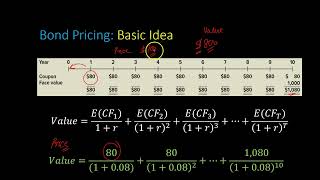

closed-from (analytical) bond price formula

Published 14 years ago • 2.9K plays • Length 6:10Download video MP4

Download video MP3

Similar videos

-

6:31

6:31

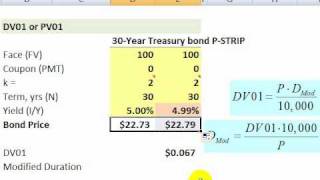

bond dv01 and duration

-

8:25

8:25

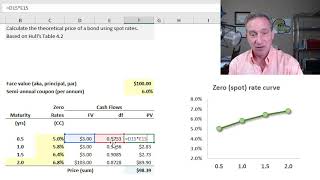

theoretical price of a bond using spot rates (frm t3-9)

-

12:33

12:33

fixed income: bond dv01 (aka, price value of basis point, frm t4-32)

-

19:17

19:17

fixed income: duration plus convexity to approximate bond price change (frm t4-38)

-

9:46

9:46

fixed income: maturity versus bond price (frm t4-26)

-

8:25

8:25

r programming: intro: bond price

-

10:03

10:03

bond convexity

-

7:19

7:19

bonds: effective of maturity on bond price

-

15:37

15:37

bond prices and how they are related to yield to maturity (ytm)

-

10:17

10:17

killik explains: duration - the word every bond investor should understand

-

12:41

12:41

fixed income: simple bond illustrating all three durations (effective, mod, mac) (frm t4-36)

-

6:41

6:41

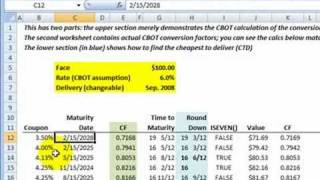

frm: treasury bond futures: conversion factor

-

30:28

30:28

fixed income: key rate shift technique (frm t4-43)

-

2:20

2:20

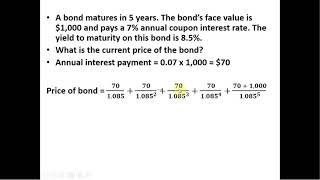

how to calculate the current price of a bond

-

8:03

8:03

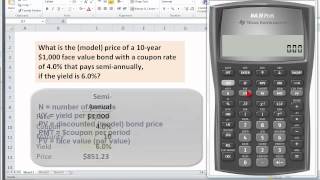

frm: ti ba ii to price a bond

-

8:05

8:05

frm: interest rate swap (irs) valuation: as two bonds

-

9:01

9:01

frm: key rate shift: calculation

-

11:08

11:08

bond valuation - a quick review

-

2:48

2:48

macro minute -- bond prices and interest rates

-

7:42

7:42

frm: using the ti ba ii to calculate bond price or yield (ytm)

-

9:19

9:19

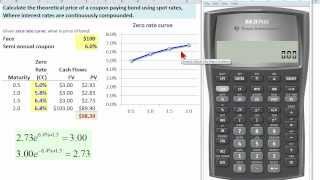

frm: ti ba ii to compute bond price given zero (spot) rate curve